A conta (413) «Acredores por operacións pendentes de aplicar ao presuposto»

07:38 12/01/18

O Ministerio de Hacienda y Administraciones Públicas colgou, na súa páxina web (www.minhafp.gob.es), os datos obtidos ata o día 22 de decembro de 2017 do saldo da “conta 413” de todos os municipios de España que remitiron esa obrigatoria información.

Nesta conta, como indica a súa denominación, rexístranse as cantidades pendentes de imputar ao presuposto, é dicir, as facturas carentes de cobertura orzamentaria por non axustarse aos requisitos legais de aprobación do gasto.

Excepto Corcubión, Dumbría, Fisterra, Malpica, Mazaricos e Zas, é dicir, 6 dos 18 municipios que configuran Quepasanacosta, todos os demais concellos enviaron ao Ministerio de Montoro información declarando a existencia, en maior ou menor contía, deste irregular tipo de operacións.

Porque, como se acaba de resaltar, trátase de obrigas respecto das que non se ditou o correspondente acto formal de recoñecemento e liquidación, pero que, ao proceder da realización de gastos ou prestación de servizos a favor do concello, deberán terse en conta para non desvirtuar as magnitudes económicas, orzamentarias, patrimoniais e financeiras da entidade local.

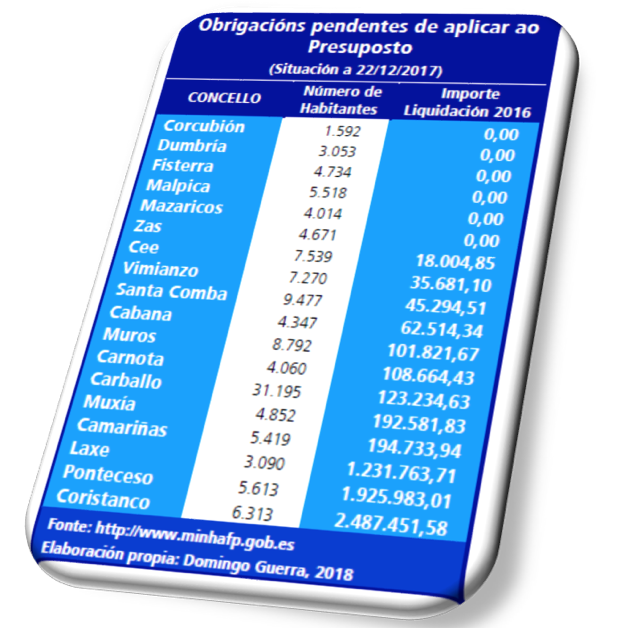

![]() Como se pode comprobar na táboa adxunta, os importes máis elevados das obrigas pendentes de aplicar ao orzamento dos nosos concellos corresponden a Laxe (1.231.763,71 euros), Ponteceso (1.925.983,01 euros) e Coristanco (2.487.451,58 euros), situación que se debería corrixir con urxencia, porque deste incumprimento especialmente preocupante poden derivarse responsabilidades das que, por certo, non son alleos os 9 restantes municipios.

Porque se incumpriron os principios orzamentarios de limitación cuantitativa, cualitativa e temporal dos créditos do presuposto de gastos, evidenciando deste xeito a práctica incorrecta de executar gastos sen consignación orzamentaria e facendo que a valiosa función do orzamento, como instrumento de xestión e control da actividade económico-financeira da entidade local, adquira unha importancia cada vez menor.

E iso, como cidadáns, non o debemos consentir.

Como se pode comprobar na táboa adxunta, os importes máis elevados das obrigas pendentes de aplicar ao orzamento dos nosos concellos corresponden a Laxe (1.231.763,71 euros), Ponteceso (1.925.983,01 euros) e Coristanco (2.487.451,58 euros), situación que se debería corrixir con urxencia, porque deste incumprimento especialmente preocupante poden derivarse responsabilidades das que, por certo, non son alleos os 9 restantes municipios.

Porque se incumpriron os principios orzamentarios de limitación cuantitativa, cualitativa e temporal dos créditos do presuposto de gastos, evidenciando deste xeito a práctica incorrecta de executar gastos sen consignación orzamentaria e facendo que a valiosa función do orzamento, como instrumento de xestión e control da actividade económico-financeira da entidade local, adquira unha importancia cada vez menor.

E iso, como cidadáns, non o debemos consentir.

Como se pode comprobar na táboa adxunta, os importes máis elevados das obrigas pendentes de aplicar ao orzamento dos nosos concellos corresponden a Laxe (1.231.763,71 euros), Ponteceso (1.925.983,01 euros) e Coristanco (2.487.451,58 euros), situación que se debería corrixir con urxencia, porque deste incumprimento especialmente preocupante poden derivarse responsabilidades das que, por certo, non son alleos os 9 restantes municipios.

Porque se incumpriron os principios orzamentarios de limitación cuantitativa, cualitativa e temporal dos créditos do presuposto de gastos, evidenciando deste xeito a práctica incorrecta de executar gastos sen consignación orzamentaria e facendo que a valiosa función do orzamento, como instrumento de xestión e control da actividade económico-financeira da entidade local, adquira unha importancia cada vez menor.

E iso, como cidadáns, non o debemos consentir.

Como se pode comprobar na táboa adxunta, os importes máis elevados das obrigas pendentes de aplicar ao orzamento dos nosos concellos corresponden a Laxe (1.231.763,71 euros), Ponteceso (1.925.983,01 euros) e Coristanco (2.487.451,58 euros), situación que se debería corrixir con urxencia, porque deste incumprimento especialmente preocupante poden derivarse responsabilidades das que, por certo, non son alleos os 9 restantes municipios.

Porque se incumpriron os principios orzamentarios de limitación cuantitativa, cualitativa e temporal dos créditos do presuposto de gastos, evidenciando deste xeito a práctica incorrecta de executar gastos sen consignación orzamentaria e facendo que a valiosa función do orzamento, como instrumento de xestión e control da actividade económico-financeira da entidade local, adquira unha importancia cada vez menor.

E iso, como cidadáns, non o debemos consentir.

- Domingo Guerra ([email protected]). Economista. Especialista en economía pública e política económica pola USC.

Outros artigos sobre Economía Municipal de Domingo Guerra

- O Esquema Nacional de Seguridade.

- A débeda bancaria despois de catro anos.

- A necesaria reforma tributaria local.

- Tesoureir@s de Administración Local.

- Prevención da corrupción.

- Catro concellos non renden contas.

- Investimentos financeiramente sostibles.

- Economía municipal: Nós cumprimos!.

- O Informe dez meses despois.

- A e-Administración.

- Economía Municipal. Reforma do financiamento local.

- Economía Municipal. Pagar tarde, mal e arrastro.

- Chegou o momento.

- O necesario control.

- Non vos parece?.

- A voltas coa débeda.

- Administracións de 4ª División.

- Non somos “mexebos”.

- Estamos a sufrir en silencio excesivo e sen saber até cando.

- O peixe intelixente.

- Desafíos municipai.

- O soldo do alcalde.

- Repasando o PIB dos Concellos QPC.

- Facturas no caixón.

- Débeda viva a 31/12/2013.

- Solvencia financeira municipal.

- Os concellos e a crise.

- Reposición da legalidade urbanística.

- Loito por culpa do mar.

- Remanente de tesourería.

- Eficacia recadatoria.

- Oportunidade perdida.

- Gasto de persoal.

- Rendición da conta xeral.

- A Conta Xeral.

- A contribución.

- Cuestión de confianza e moción de censura.

- Débeda municipal.

- A prórroga do orzamento municipal.

- Presión fiscal dos nosos concellos.

Fonte

- Redacción de QPC ([email protected]).