Arqueo e inventario

O vindeiro sábado (15 de xuño de 2019), nunha sesión plenaria cargada de simbolismo, constituiranse as novas corporacións municipais.

Como moitos de vos, tampouco asistirei a este acto que comeza coa lectura da lista de candidatos proclamados electos e coa formación dunha mesa de idade integrada polo secretario municipal e os concelleiros de maior e menor idade. Estas tres persoas son as que verifican as credenciais, a declaración de actividades, etcétera; e si os concelleiros asistentes representan a maioría absoluta do número legal de membros, porque, se non é así, deberá celebrarase outra sesión dous días máis tarde, configurándose definitivamente a corporación con independencia do número de cargos electos que estean presentes.

Despois de que os concelleiros acaten a Constitución, procederase a elixir alcalde. Como sabemos, poden ser candidatos a alcaldía os edís que encabecen as listas, sendo investido o que obteña maioría absoluta. Se ningún aspirante a consegue, será alcalde o da lista máis votada.

Pois ben, así como o máis relevante desa sesión constitutiva é o que sinteticamente se acaba de relatar –e que conclúe coa entrega do «bastón de mando»–, existe outra obriga formal á que non se presta, ao noso xuízo, a debida atención: o estado das arcas municipais e do inventario de bens.

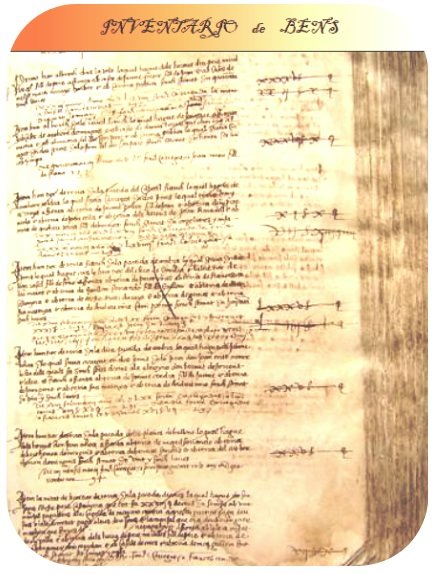

Porque a lei obriga aos secretarios e interventores a que adopten medidas para que o día da constitución das novas corporacións se dispoña da acta de arqueo e dos xustificantes das existencias en metálico e valores depositados na caixa e nos bancos, así como a documentación relativa ao inventario do patrimonio municipal.

Por suposto que nesa sesión non procede analizar a situación da tesourería nin a documentación do inventario, e menos adoptar algún tipo de acordo sobre o particular –sen prexuízo de que posteriormente se efectúen as oportunas comprobacións e se esixan responsabilidades–. Pero, así como os datos dos fondos líquidos en tesourería cadrarán ao céntimo, na maioría dos nosos concellos non se presentará un inventario de bens completo e actualizado.

E iso que se trata dun deber inescusable. E iso que cada catro anos se repite o ritual. E iso que serve para coñecer a situación patrimonial da entidade. E iso que xa o advertimos desde distintos ámbitos e, por suposto, desde aquí tamén.

- Domingo Guerra (domingoguerra@quepasanacosta.com). Economista. Especialista en economía pública e política económica pola USC.

OUTROS ARTIGOS SOBRE ECONOMÍA MUNICIPAL DE DOMINGO GUERRA

- A factura electoral.

- Volver a votar.

- Autonomía fiscal.

- Auditores privados nas intervencións municipais.

- Cartos e máis cartos en bancos sen rendibilidade.

- Debemos tributar máis?.

- A Tesourería Municipal.

- Cos deberes feitos.

- Perdemos poboación.

- A conta (413) «Acredores por operacións pendentes de aplicar ao presuposto».