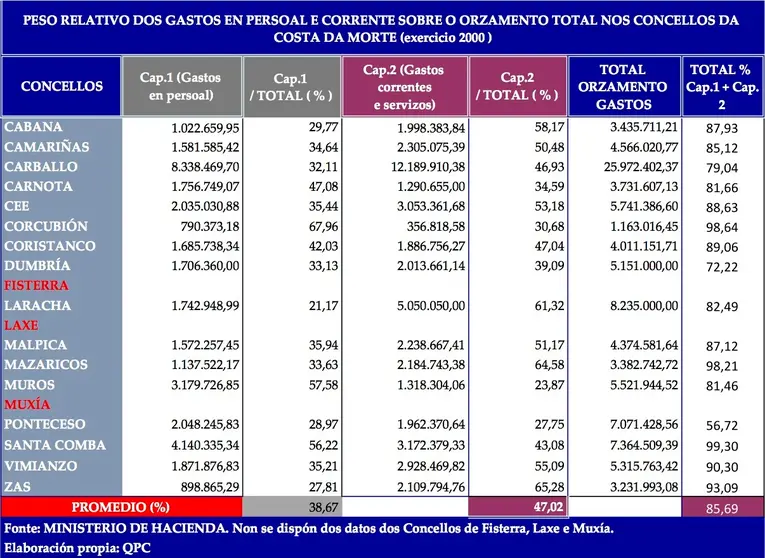

O gasto corrente e o gasto de persoal levan o 85% do presuposto anual nos Concellos da Costa

Facendo un repaso hai unhas semanas aos orzamentos aprobados en Malpica, reparamos nun dato que non nos deixa de parecer singular... O gasto corrente e o gasto de persoal levan o 85% do presuposto anual.

Da man do noso especialista en economía municipal Domingo Guerra, facemos unha análise desa realidade orzamentaria.

Na Táboa reflíctense os datos correspondentes aos orzamentos en vigor para o exercicio 2000 dos nosos concellos. En moitos casos, trátase dos orzamentos de 2019 que foron prorrogados para este ano, en virtude do disposto no artigo 169.6 do RDL 2/2004, do 5 de marzo, polo que se aproba o Texto Refundido da Lei Reguladora das Facendas Locais, onde se establece:

«Se ao iniciarse o exercicio económico non entrase en vigor o orzamento correspondente, considerarase automaticamente prorrogado o do anterior, cos seus créditos iniciais, sen prexuízo das modificacións que se realicen conforme ao disposto nos artigos 177, 178 e 179 desta lei e ata a entrada en vigor do novo orzamento.»

En consecuencia, estes son os importes de plena aplicación para o exercicio 2000.

En promedio, a porcentaxe do capítulo 1 (gastos de persoal) sobre o total do orzamento de gastos é do 32,56% e a do capítulo 2 (compra de bens correntes e servizos) do 47,20%.

Esta situación evidencia que máis do 80% do orzamento se gasta nestes dous capítulos presupuestarios. Porque, no capítulo 3 (gastos financeiros) rexístranse os xuros e custes por préstamos e créditos (agora co límite de endebedamento apenas son significativos); o capítulo 4 rexistra as subvencións correntes que os concellos transfiren ás asociacións deportivas, culturais, etc. da localidade e os gastos relacionados con este tipo de actividades que, pola Covid-19, tamén diminuíron. O Capítulo 5 é o fondo de continxencia, que case ningún concello utiliza. No Capítulo 6 contémplanse os investimentos (gastos para grandes obras e para compra de edificios, etc.) e, por último, os capítulos 8 e 9 son para activos e pasivos financeiros (devolución de anticipos e do capital dos préstamos), que na actualidade tamén son reducidos.

En termos agregados para o conxunto de Galicia, os concellos destinan de media o 31,21% ao Capítulo 1 - Gastos de persoal, e o 41,92% ao Capítulo 2 - Compra de bens correntes e servizos, polo que, ao igual que sucede cos nosos concellos, máis do 70% concéntranse nestes dous capítulos orzamentarios.

Concello a Concello

Cómpre salientar a situación de concellos como Corcubión, Mazaricos ou Santa Comba, onde a porcentaxe de gastos nestes dous capítulos supera o 98%. “Como fan para imprevistos?” preguntámoslle a Guerra.

”Deríamos ter en conta, na miña modesta opinión, unha circunstancia común a moitos casos: o feito de que a prórroga dos presupostos é moi frecuente (entre outros motivos pola falta de quorum para a súa aprobación), están moi desfasados. Así, unha primeira consecuencia da prórroga é que os créditos iniciais están desfasados, Outra consecuencia moi relevante é que os orzamentos prorrogados non poden conter gastos de investimentos (capítulo 6), porque non o permite a lei”.

”Ademais, e en termos xerais para o conxunto do municipalismo galego, os gastos de intereses do capítulo 3 son mínimos (debido ao límite de endebedamento establecido na Lei Orgánica de estabilidade orzamentaria e sustentabilidade financeira), como tamén sucede co capítulo 9 (amortizacións de préstamos) que debido á obriga desa lei de cancelar préstamos, actualmente apenas queda débeda viva pendente de amortizar. No resto, o capítulo 4 que é para o pago de actividades culturais, deportivas, subvencións ao tecido asociativo, etc. por culpa do Coronavirus case non se consignan créditos iniciais. No Capítulo 5 que é o fondo de continxencia, praticamente ninguén o utiliza. E o capítulo 7 de transferencias de capital, previsto para gastos compartidos con outras administracións para facer investimentos, pola situación económica tan delicada como a actual, tampouco se dotan consignacións orzamentarias para esta finalidade”.

Finalmente, o endebedamento, que certamente era un mecanismo utilizado para financiar gasto, na actualidade, pola Lei Orgánica de estabilidade orzamentaria e sustentabilidade financeira está moi limitado. Por iso, como no capítulo 2 de gastos se pode presupostar todo tipo de gastos correntes (desde material de oficina a teléfono, combustible, electricidade, reparacións e obras relativamente pequenas, e un longo etcétera), que posibilitan atender ao funcionamento operativo dos servizos, representa o capítulo, xunto cos gastos de persoal, máis relevante na actualidade”, explica o noso especialista en economía municipal.

OUTROS ARTIGOS SOBRE ECONOMÍA MUNICIPAL DE DOMINGO GUERRA

- Navegando na «chalana».

- Fraxilidade económica

- Arqueo e inventario.

- A factura electoral.

- Autonomía fiscal.

- Auditores privados nas intervencións municipais.

- Cartos e máis cartos en bancos sen rendibilidade.

- A Tesourería Municipal.

- Cos deberes feitos.

- Perdemos poboación.

- A conta (413) «Acredores por operacións pendentes de aplicar ao presuposto».